日本経済新聞の平成30年間の功罪

黒田日銀10年間で異次元緩和での国債購入約1,000兆円でも2%インフレ目標は全く達成できなかった。一方で、新型コロナでの財政支出約80兆円でインフレの質の問題(ディマンドプルではなくコストプッシュではあるが)はともかくインフレ2%を達成している。当たり前だ。これはイギリスの経済学者ジョン・リチャード・ヒックスが1936年頃に数学的モデルにまとめたIS-LM曲線で理解できる(ベースの理論はジョン・メイナード・ケインズの『一般理論』)。以下の通り、低金利下では、金融政策はほとんど所得は増加しない(流動性の罠)が、財政政策で大きく所得が増加する。これらが物価上昇に寄与するのだ。

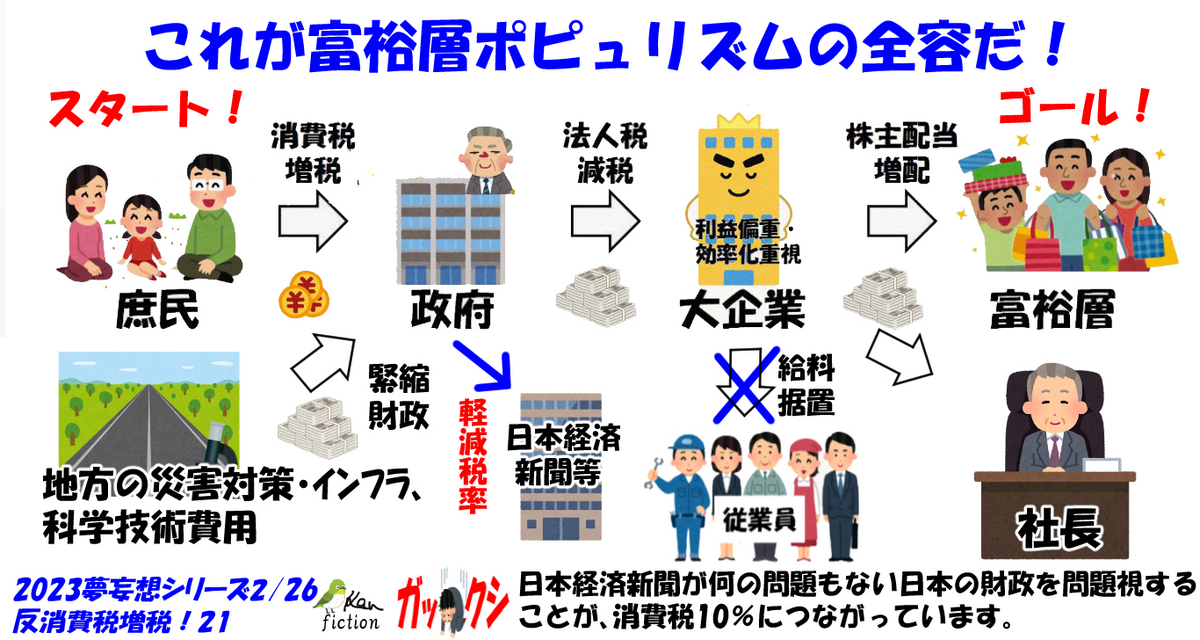

平成の30年間、デフレ下、景気停滞の中で、積極的な財政支出を行わなず、逆に何の問題もない日本財政を日本経済新聞は問題視し、効果の小さな金融政策に特化させ、逆に緊縮財政・消費税10%に導いた。これら施策は株価上昇、賃金減少(景気停滞なら給与を上げなくてよい)により富裕層に恩恵をもたらしたが、日本全体の経済規模縮小、格差拡大、庶民が貧困化することで、人口減少にもつながったのだ。

フィンチ

日本経済新聞の魔法の言葉「そんなカネがどこにあるのか」

2023年3月3日付日本経済新聞のコラムAngleで、木原誠二氏と磯﨑仁彦氏は岸田政権が検討する異次元の少子化対策について「そんなカネがどこにあるのか」と批判、それを受けて、岸田政権は法人税、所得税などの大増税を画策する。

これまでも日本経済新聞は、何の問題もない日本財政を問題視し、「そんなカネがどこになるのか」と批判、消費税を10%に引き上げ、経済対策投資、少子化対策投資、災害対策投資、地方との格差是正に必要な投資をことごとく潰して、日本経済を委縮させ、富裕層を除く一般庶民を不安にさせてきた。

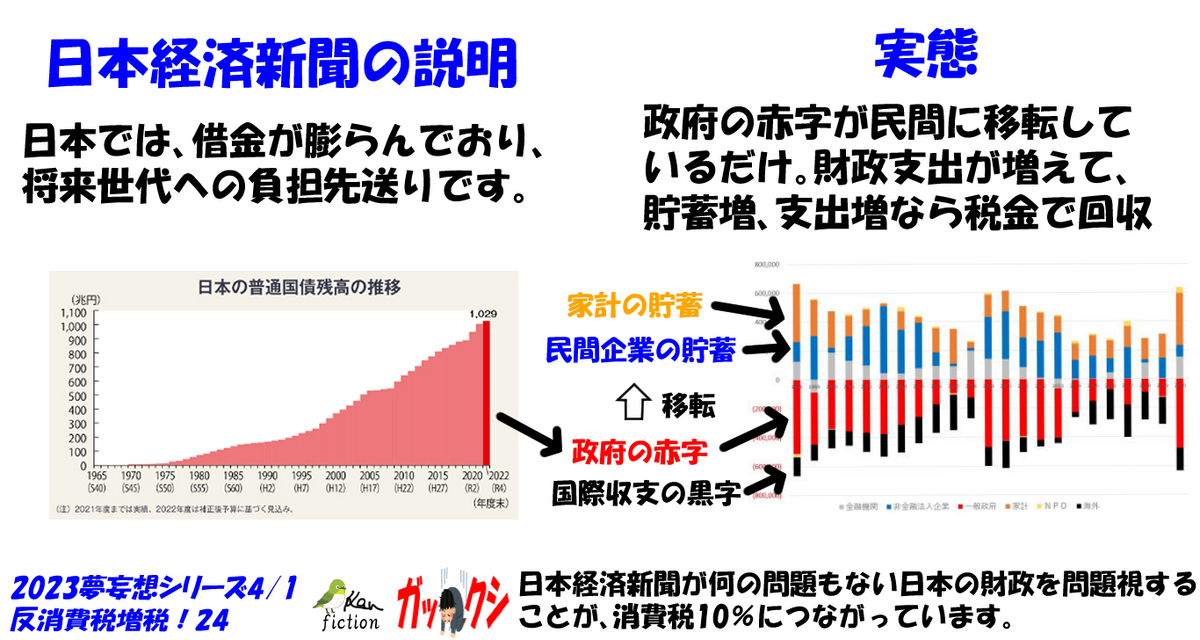

日本の財政に問題があればインフレになり、問題なければデフレになる。日本の財政は全く問題がない。(他国比で勤勉な国民性によるものだが、)経常黒字下では、財政支出(政府の負債)は民間の資産が増えているだけだ。新型コロナでの巨額の財政支出で増えた民間の貯蓄によりようやくインフレが見えてきた。このまま財政支出を継続しないとすぐにインフレはしぼむだろう。それだけ日本経済新聞の魔法の言葉「そんなカネがどこにあるのか」は、経済の分かっていない日本庶民を縛り付ける強力な魔法なのだ。

フィンチ

増税を企む日本経済新聞

日本経済新聞は日本の財政を問題視しているが、新型コロナでの約80兆円もの追加財政支出では、(家計貯蓄の増加等による)日本のインフレは3~4%程度であり、日本の財政が全く問題ないことが改めて示された。(一方で欧米のインフレはひどい状況。)

日本経済新聞はこれまで何の問題もない日本財政を批判し、消費税10%まで増税・緊縮財政に導いてきた。結果、日本は長期のデフレに陥って、経済が停滞し、少子化など様々な弊害が生じたが、依然日本経済新聞は強烈な緊縮財政、増税を進めている。現在、岸田政権は異次元の少子化対策を検討しているが、その財源は、幅広い層に負担を求めることとしており、日本経済新聞の意向に沿ったものだ。これまでのとおり日本経済新聞は上手に世論等を扇動し、何の問題もない日本の財政を問題視し、増税を進めさせていくのだろう。2023/4/8の日本経済新聞の記事では、少子化対策のうち2兆円を消費税で賄うなら0.9%の増税、5兆円なら2.2%の増税と明示し、世論の誘導を図る。恐らく、日本経済新聞のこれまでの成功事例通り、思惑通りに増税は進むのだろう。

フィンチ

日本経済新聞により劣化していく日本

これまでフィンチは日本経済新聞を非難してきた。これは、日本経済新聞が何の問題もない日本財政を批判し、10%までの消費税増税、緊縮財政を進めたことで、デフレ進行、GDP停滞、投資が進まず技術革新の遅れ、地方との格差拡大、賃金上昇せず、経済停滞により子供を育てられないことからの人口減少、災害対策遅延etc、につながったからだけではない。日本の財政の悪化は、朝日新聞など他のマスコミも非難してきた。ただ、企業財政と日本財政とを混同して理解し非難するのは、朝日新聞が経済そのものを理解していないのでやむを得ない。日本経済新聞が悪質なのは、日本の財政批判が経済的には間違っていると知っており日本が劣化すると分かっているにもかかわらず、富裕層のために日本の財政批判を進めたことだ。だが、日本経済新聞にも経済を分かっていない人もいる。2023/3/31の大機小機コラムで「経済学者もあきれる物価対策」と政府の物価対策を批判している隅田川氏は真に日本の財政が悪いと信じている日本経済新聞の中では稀有な人だ。

新型コロナでの巨額財政支出により、ようやくデフレ脱却の糸口が見えてきている。財政支出を進めなければ今の日本のインフレ(※)もしぼんでしまう。今後も積極的な財政支出で経済が好転することで、ディマンドプルインフレが起きてくる。また、名目金利は、インフレ率と実質成長率の足し算で表されるため、インフレ率が上昇すると名目金利も上昇する。これは望ましい好況下金利上昇での金融政策平常化につながる可能性がある。これまで頼り過ぎていた金融政策から財政政策にシフトし、財政政策によりインフレを導くことが、金利平常化の鍵なのだ。政府の物価対策はその効果(インフレの後押し)があるのだ。

(※)日本の今のインフレは円安・サプライチェーン滞りなどの外的要因だが、消費者が物価上昇を受け入れているのは、新型コロナの財政支出による家計貯蓄の増加のおかげ。

フィンチ

債券価格と株価の相関について

基本的な債券価格と株価との相関を整理しておく。①市場の資金量が変わらない場合(金融引締などの金融政策実施がない場合)、リスクオフで債券にお金が移るので債券価格上昇(金利下落)・株価下落、リスクオンでリスク資産(株)にお金が移るので債券価格下落(金利上昇)・株価上昇とどちらも負の相関になる。②金融政策が実施され市場の資金量が変化する場合、金融緩和で債券、株どちらもお金が移るので債券価格上昇(金利低下)・株価上昇、金融引き締めで債券、株どちらからもお金が減少するので債券価格下落(金利上昇)・株価下落とどちらも正の相関になる。

金融危機時(例えばリーマンショック)のリスクオフ時だと債券価格上昇(金利低下)、株価下落で負の相関、今の米国の金融引締は市場の資金量が減るので債券価格下落(金利上昇)、株価下落で正の相関になる。

|

|

イベント |

債券価格 |

株価 |

相関 |

|

金融政策のない場合 |

リスクオフ |

上昇 (金利下落) |

下落 |

負 |

|

|

リスクオン |

下落 (金利上昇) |

上昇 |

負 |

|

金融政策のある場合 |

金融緩和 |

上昇 (金利下落) |

上昇 |

正 |

|

|

金融引締 |

下落 (金利上昇) |

下落 |

正 |

フィンチ

また日経新聞が日銀の信用不安を煽ってる(笑)

本日(2023/3/18)の日本経済新聞で「日銀、国債含み損9兆円」との記事。これまで日本経済新聞は、何の問題もない日本の財政に対し長年批判し国民の不安を煽り10%もの消増税を達成。その結果デフレが継続し、お金の巡りが悪くなって、日本経済は衰退、人口減少につながった。

日本経済新聞を去った後藤達也さんも、「お金はいわば経済活動の「血液」です。体も血液の巡りがわると健康に問題がでます。体のどこかに支障が出れば、ほかの部位にも波及しかねません。一方、元気よく動いている筋肉にたくさん血が回れば、体は健康になり、強くなります。お金と経済の関係も似た関係です」と言っている。多分、日本経済を悪くし続けてきた日本経済新聞に愛想が尽きたんだろうなぁ。。。

お金(デフレ)が滞っている場合は、金融政策と財政政策の両方から、まずは過度なインフレを起こさせるまで支援させる必要があるのに、何度も何度も何度も日本経済新聞は日本の財政を批判し、財政政策を封じた。そのため日銀の金融政策に頼らざるを得ず、異次元緩和を実施したが、(やらないよりマシだが)金利が低い状態だと流動性の罠で効果が低く、日銀には国債が積みあがっている状況なのだ。

SVB経営破綻でも、金融信用不安回避のため米国の対応は迅速で素晴らしかった。一方で、日本経済新聞は金融信用不安を煽って日本経済を委縮させ、デフレに導いたてきた、それが日本の実態なのだ。

フィンチ

日本を委縮させる日本経済新聞

2023/3/9日本経済新聞のコラム大機小機で吾妻橋氏は「年金支給年齢の引き上げを」と主張した。日本経済新聞は問題のない日本の財政(問題あれば、インフレ、経常赤字になる)を問題視し、デフレを継続、政府が投資できる状況にありながら投資せず、逆に緊縮財政・消費増税を進めてきた。結果として、デフレを継続させ、日本の科学技術の遅行、GDP低迷、人口減少、地方衰退、格差拡大につながった。

日本では今インフレの状況だが、新型コロナによる巨額の財政支出により家計貯蓄が増加したことによるもので、物価上昇しても消費者に受け入れられるのでインフレになっている面がある。デフレ脱却には、安定したインフレ状態もしくは過度なインフレにならないとすぐにデフレに戻ってしまう(ビハインド・ザ・カーブ)。そのため財政支出を維持させることが必要にもかかわらず、日本経済新聞は財政支出を抑制することを主張し、デフレに戻そうとしている。日本経済新聞にはデフレ脱却のための正しい主張を望む。

フィンチ